「健康経営の施策としてオフィスマッサージを導入したいが、経費として計上できるのか確認してから稟議を上げたい」——多くの人事・総務担当者が最初に感じる疑問です。

結論から言うと、一定の条件を満たせば福利厚生費として経費計上が可能です。ただし、適用条件や勘定科目の使い分けを正しく理解しておかないと、税務調査時に指摘を受けるリスクがあります。

この記事では、出張鍼灸・マッサージを福利厚生として導入する際の経費処理の方法を、勘定科目・条件・インボイス対応まで詳しく解説します。

出張鍼灸・マッサージは経費として計上できるか

結論:条件を満たせば「福利厚生費」として経費計上できます。

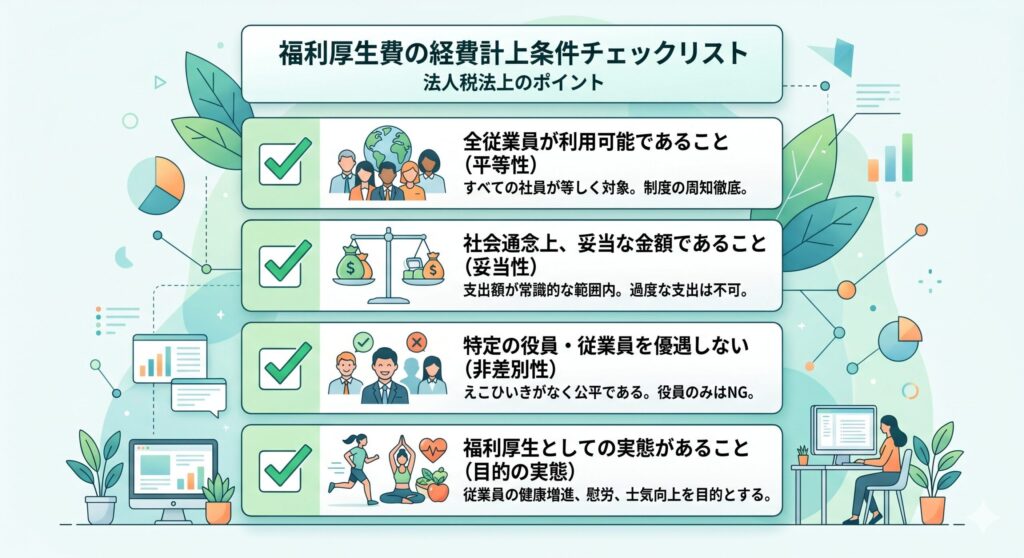

税務上、福利厚生費として認められるためには以下の2つの条件を満たす必要があります。

- 全従業員を対象としていること

- 社会通念上、常識的な金額の範囲であること

この2点を満たしていれば、法人税法上の損金として計上でき、会社の課税所得を減らすことができます。

福利厚生費として認められる2つの条件

条件1|全従業員を対象としていること

特定の役員・幹部・部署だけを対象にした場合、税務上は「給与・役員報酬」として扱われ、受益者個人の所得税が課税されるリスクがあります。

ポイント: 「全社員が利用できる制度」として設計することが重要です。実際に全員が利用するかどうかではなく、「利用の機会が平等に与えられているか」が判断基準となります。

条件2|社会通念上、常識的な金額であること

月に何百万円もの施術費を全額福利厚生費とするのは認められない可能性があります。1回あたりの施術費(例:¥8,800〜¥26,400程度)が一般的な相場の範囲内であれば、問題となるケースはほぼありません。

注意: 判断に迷う場合は、税理士に確認することをお勧めします。

勘定科目の使い分け

基本:福利厚生費

全社員対象・常識的な金額の場合は「福利厚生費」を使用します。

借方:福利厚生費 ¥26,400 / 貸方:現金(または未払金) ¥26,400

例外1:交際費になるケース

取引先・顧客をもてなす目的でマッサージを提供した場合は「交際費」になります。社内の福利厚生ではなく、対外的なサービスとして使う場合が該当します。

例外2:会議費・研修費になるケース

社員研修の一環として施術体験を行い、教育目的が明確な場合は「研修費」として処理するケースもあります。チームビルディングイベントの一部として実施する場合も同様です。

| ケース | 勘定科目 |

|---|---|

| 全社員向け定期訪問 | 福利厚生費 |

| 役員・特定社員のみ | 給与・役員報酬 |

| 取引先接待として | 交際費 |

| 研修・イベントの一部として | 研修費・会議費 |

消費税・インボイス対応について

消費税の扱い

国家資格(はり師・きゅう師 / あん摩マッサージ指圧師)による施術は、医療類似行為として消費税の課税対象となります(非課税ではありません)。

請求書に消費税が含まれている場合、仕入税額控除の対象となります。

インボイス(適格請求書)対応

2023年10月から導入されたインボイス制度に対応するため、サービス提供者が適格請求書発行事業者であるか確認が必要です。

はりらくLAB.ではインボイス対応の適格請求書を発行しております。経理担当者との連携もスムーズに行えます。

はりらくLAB.の請求書・領収書対応

はりらくLAB.では、法人向けに以下の書類を発行しています。

- 適格請求書(インボイス)対応

- 月次まとめ請求にも対応可能(複数回実施分を月1回請求)

- 請求書への「会社名・部署名・担当者名」の記載対応

- 施術実績報告書の作成(月次)

経理・総務担当者との連携を前提とした書類対応を行っており、社内処理がスムーズに進むよう設計しています。

よくある質問

Q. 全員参加でなくても福利厚生費になりますか?

A. 全員が参加している必要はなく、「全員に利用する機会が与えられていること」が条件です。希望者が施術を受ける形でも、制度として全員対象であれば福利厚生費として処理できます。

Q. 役員だけ施術を受けた場合はどうなりますか?

A. 役員のみを対象とした場合は、役員報酬または賞与として扱われ、源泉所得税の対象となる可能性があります。全社員対象の制度として設計することを推奨します。

Q. 施術費の上限はありますか?

A. 税法上の明確な上限規定はありませんが、「社会通念上常識的な金額」であることが求められます。1回あたりの相場(¥8,000〜¥30,000程度)の範囲であれば、一般的に問題は生じません。

Q. 消費税は全額控除できますか?

A. インボイス(適格請求書)を受け取っている場合、課税仕入れとして仕入税額控除が可能です。適格請求書発行事業者であることを事前にご確認ください。

まとめ

出張鍼灸・マッサージの費用は、「全従業員対象・常識的な金額」という条件を満たせば福利厚生費として経費計上が可能です。

- 勘定科目の基本は「福利厚生費」。役員のみ・接待目的の場合は別の処理が必要

- インボイス対応の請求書をもらうことで、消費税の仕入税額控除も適用できる

- 判断に迷う場合は税理士への確認を推奨

稟議前に経理担当者と確認しておくことで、導入後の処理がスムーズになります。

はりらくLAB.に法人相談する

→ 法人お問い合わせ・資料請求はこちら

対応エリア: 品川区・目黒区・世田谷区・大田区・渋谷区・新宿区・中野区・杉並区・豊島区・港区・練馬区・千代田区・中央区・文京区・武蔵野市・三鷹市(上記以外もご相談ください)

\ 最新情報をチェック /